La Plataforma del Tercer Sector (PTS), de la que Lares Federación es socio colaborador, se reunió el 23 de febrero de 2017, para buscar una alternativa consensuada al actual diseño jurídico de la Subvención del 0,7% del IRPF.

Tras conocerse la sentencia del Tribunal Constitucional (STC), de 19 de enero de 2017, anulando la Resolución de 18 de mayo de 2016, por la que se convocan subvenciones estatales con cargo a la asignación tributaria del IRPF (Subvención del IRPF), la PTS ha estado trabajando para encontrar vías de solución alternativas que garanticen la continuidad y estabilidad del modelo de financiación vinculado a la Subvención del 0,7% del IRPF.

La posición política del Gobierno, conocida a través de las reuniones mantenidas con la Secretaría de Estado de Servicios Sociales e Igualdad, se centra en tres líneas:

• Cumplir la sentencia del TC, haciendo compatible el respeto a las competencias autonómicas con la responsabilidad estatal de garantizar los derechos de las personas, bajo el principio de equidad.

• Un enfoque que permita el mantenimiento del Tercer Sector de Ámbito Estatal.

• La voluntad de diseñar un modelo alternativo, que permita ofrecer al Tercer Sector la estabilidad económica que precisa.

La PTS ha barajado 3 vías:

• Revisar las competencias del artículo 149.1 de la Constitución, a las que se refieren los ejes de los programa subvencionados.

• Incorporar la Subvención del IRPF al régimen jurídico de la Seguridad Social, como una prestación no contributiva.

• Un modelo de gestión compartida, con un tramo gestionado por el Estado y otro, por las Comunidades Autónomas

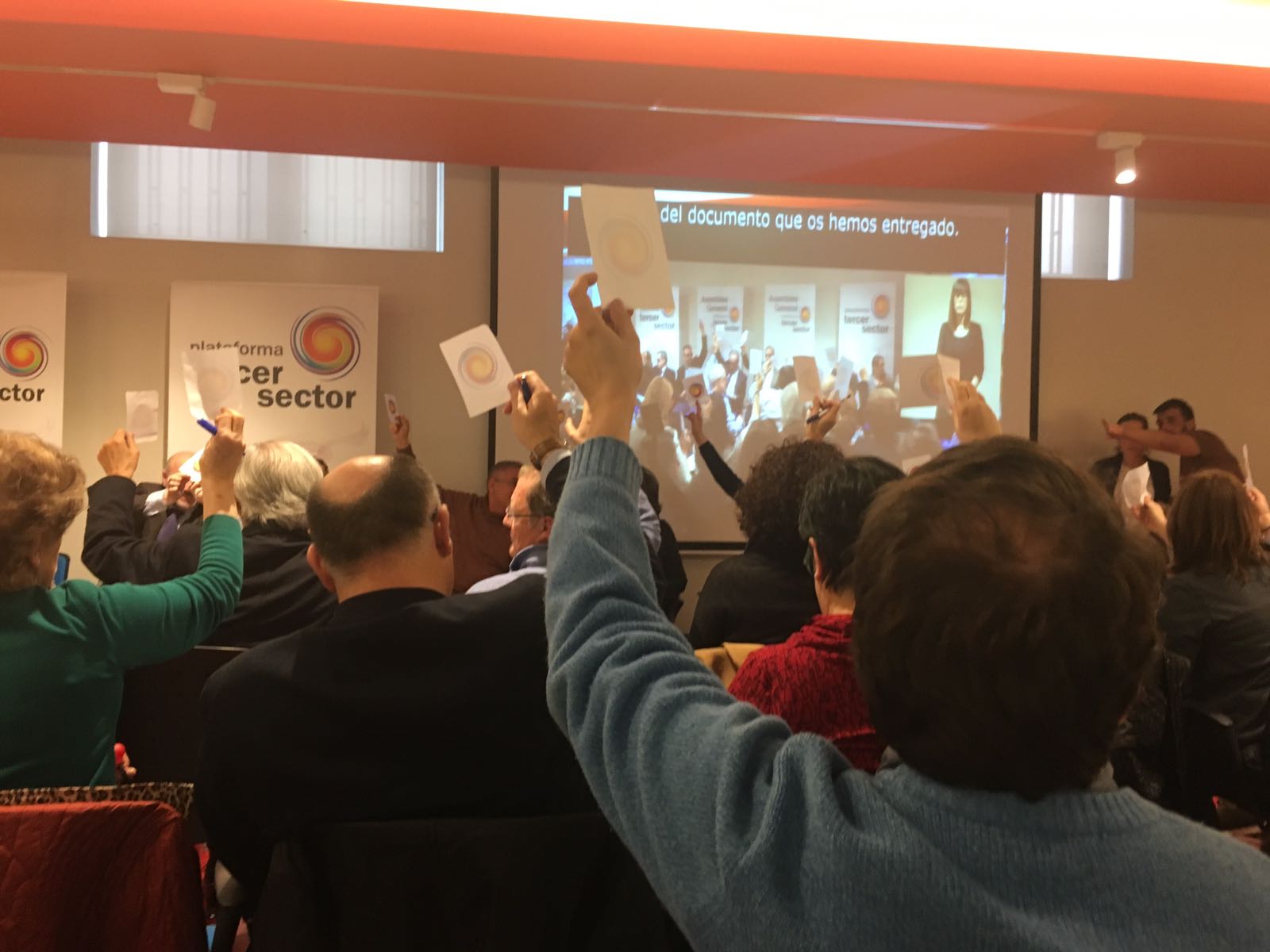

Descartadas las dos primeras opciones, la primera por continuista e ineficaz, y la segunda por la negativa de la Administración de la Seguridad Social a asumir la subvención, la PTS aprobó ayer –por 68 votos a favor y 3 abstenciones– proponer al Gobierno un nuevo modelo de gestión compartida Estado-Comunidades Autónomas, mediante un planteamiento de doble tramo.

Modelo de doble tramo

El nuevo modelo de gestión de la Subvención del 0,7% del IRPF se basaría en un criterio de acción compartida entre el Estado y las Comunidades Autónomas.

El tramo estatal

Para respetar los principios constitucionales, deberá circunscribirse a programas y acciones de ámbito estatal, gestionadas por entidades de ámbito estatal, y poder encuadrarse, dentro de los ejes considerados de interés general por el Real Decreto-ley 7/2013, de 28 de junio, de medidas urgentes de naturaleza tributaria, presupuestaria y de fomento de la investigación, el desarrollo y la innovación, que son:

– Atención a personas con necesidades de atención integral socio-sanitaria

– Atención a personas con necesidades educativas o de integración laboral

– Fomento de la seguridad ciudadana

– Prevención de la delincuencia

Consecuentemente, deben quedar excluidos los programas que se consideren jurídicamente como “asistencia social” (servicios sociales). Hay, pues, por delante un riguroso trabajo de redefinición de programas, que, a partir de ahora, quizás deberán ir más ligados a la promoción de derechos fundamentales, de igualdad o promoción de la ciudadanía.

El tramo autonómico

Contemplaría los programas y acciones de carácter exclusivamente social (“asistencia social” o “servicios sociales”), y estaría circunscrito a organizaciones del Tercer Sector de Acción Social en las Comunidades Autónomas.

Según la propia sentencia del TC, la Administración General del Estado se reservaría la regulación y ordenación de los aspectos comunes a los deberían atenerse los procesos de la convocatoria en las Comunidades Autónomas, a la hora de gestionar el tramo que les corresponde.

Dotación

Se sugiere una dotación equilibrada entre ambos tramos (50%-50%), aunque esta cuestión deberá afrontarse con flexibilidad y teniendo en cuenta anteriores distribuciones del presupuesto de 0,7% del IRPF, documentadas cualitativamente en la propia gestión de la subvención.

En cualquier caso, se rechaza la idea de que cada Comunidad Autónoma gastase lo que se recaudase en su propio territorio, porque este planteamiento haría quebrar el modelo de solidaridad y equilibrio territorial siempre defendido por la PTS.